彭博社“觀點”欄目的高級編輯撰文指出,鑑於美聯儲最近發出的信號,人們可能認爲其與通脹的鬥爭將很快結束。在多位官員的暗示下,市場預計美聯儲將在本週的政策會議上按兵不動,以確保不會過度收緊。

但這是一個錯誤。過早退出緊縮政策仍然是更大的風險。

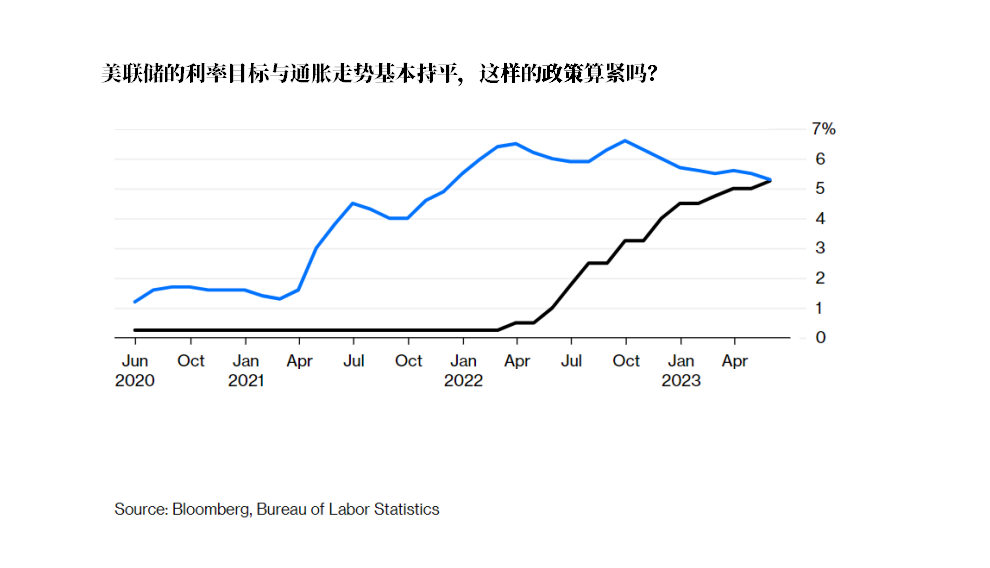

暫停加息的支持者認爲,美聯儲的緊縮政策已經產生了效果。在不到14個月的時間裏,利率從接近零升至5%以上,這是其40年來最大幅度的一系列利率上調,且已經讓幾家準備不足的地區性銀行倒閉,這可能反過來抑制信貸和經濟增長。此外,一些通脹指標一直在放緩:商品價格在疫情期間飆升後已經穩定下來;租金和房屋價值的下降應該很快就會反映到官方數據上。

然而,這些進展並不能保證美聯儲的成功。到目前爲止,銀行業的動盪隻影響了該行業的一小部分,而非銀行貸款機構急於填補任何信貸缺口,這導致這種信貸緊縮幾乎不會對總體經濟產生影響。目前的失業率爲3.7%,仍接近1970年以來的最低點,低於美聯儲官員認爲不會導致經濟過熱的可持續水平。這也難怪一些年度工資增長指標仍然高達6%,而核心CPI通脹(5月份爲5.3%)還是遠遠超過美聯儲 2% 的目標。經過這一通脹水平調整的短期利率是否高到足以限制經濟增長尚未可知。

誠然,貨幣政策運作滯後。現在無休止的加息有可能最終引發比抗通脹所需的更嚴重的衰退,從而造成不必要的痛苦。但另一種選擇要糟糕得多。如果美聯儲允許通脹預期變得根深蒂固,它最終將不得不採取更高的利率,並引發更大的災難來補償和恢復其信譽。因此,最好一次就把抗通脹做好,即使難以盡善盡美。

確實,市場不會喜歡激進的美聯儲。期貨價格表明,加息將是一個令人不快的意外。但保證資產價格平穩上漲不是也不應該是美聯儲職責的一部分,而控制通脹無疑是。

貼心提醒:

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。

留言請登入帳號