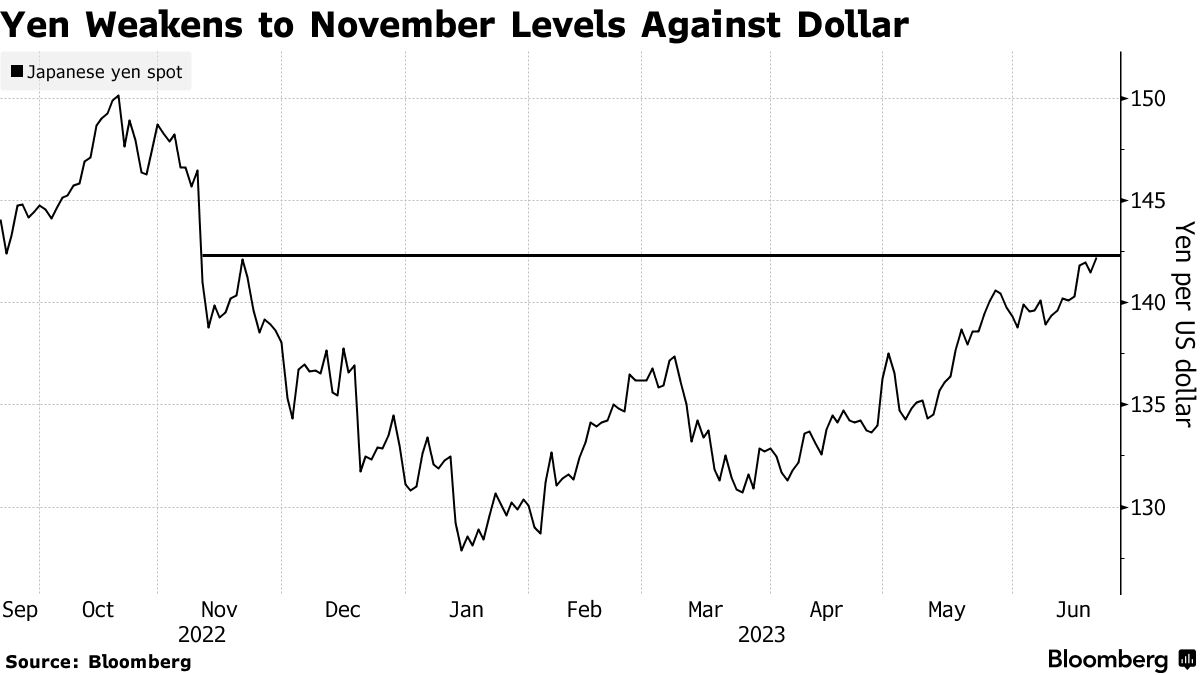

在美聯儲主席鮑威爾表示官員們預計利率需要走高以抑制通脹後,週三日元兌美元跌至去年11月以來的最低水平,凸顯出對日本央行和美聯儲貨幣政策前景的不同預期。

週四日元兌美元收復部分失地,當前交投於142關口附近。該貨幣對今年已下跌近8%,在發達市場貨幣中表現第二差。相對於其他同行,日元的表現甚至更糟。外媒彙編的數據顯示,歐元兌日元匯率已觸及2008年以來的最高水平。

鮑威爾週三的鷹派言論凸顯了美聯儲與日本央行的政策分歧,日本央行行長植田和男多次表示,他將耐心地維持超寬鬆貨幣政策。

不過,已經有一位日本央行董事會成員暗示有必要考慮調整收益率曲線控制(YCC)政策,該政策設定的上限使日本國債收益率遠低於美國國債收益率,並令日元承壓。這有助於支持一些經濟學家的觀點,即日本央行可能在下個月調整其政策框架。

美國存管信託與清算公司(Depository Trust & Clearing Corp.)收集的數據顯示,週三日元期權成交量高於其他主要貨幣,交易員對日元在7月後的潛在漲幅進行了對沖。

法國興業銀行策略師Kit Juckes寫道,只有日本央行政策轉變或美國國債收益率下降才能扭轉日元疲軟的局面。“我們的經濟學家預計日本央行將在7月份調整YCC,我們的利率策略師認爲美國收益率也即將走低,但在此之前,日元的下行風險仍將存在”。

日本會介入提振日元嗎?這些預警信號要引起關注!

傑富瑞(Jefferies)外匯策略師布拉德·貝克特爾(Brad Bechtel)則警告,“日元空頭應該對任何高於145的水平十分警惕”。他表示,日元貿易加權指數跌至20多年來的最低水平可能意味著“即將出現一些干預信號”,因爲官員們正在關注這一衡量標準。

今年5月下旬,日本財務省、日本央行和金融廳的官員舉行了3月以來的首次三方會議,討論了包括匯率在內的話題,這一事先沒有安排的會議通常被視爲擔憂加劇的初步表現。

此後,日本財務大臣鈴木俊一和首席貨幣官員神田真人表示,貨幣應反映經濟基本面,並警告稱,如有必要,他們將採取適當行動。這些言論敲響了警鐘,但他們並未表明即將採取行動。

去年9月22日,日本當局在日元兌美元迅速跌向146時進行了干預,並隨後在10月21日該貨幣對迅速逼近152時進一步買入日元,累計花費約620億美元干預市場以支撐日元。

儘管如此,上週美國仍將日本從外匯監控名單中移除,在該名單中的國家的匯率和宏觀經濟政策將受到密切關注。鈴木俊一對此表示,日本的匯率政策不會立即改變,並指出此舉是與華盛頓方面協調的結果。

美國中國財政部認爲,日本政府在2022年外匯干預規模未達到超過日本中國生產總值(GDP)2%的門檻。這並不等於美國爲日本進一步干預市場開綠燈,但確實觸發了市場對日本再度干預匯率的雷達。

以下是關於如何在潛在干預措施之前解讀政策制定者措辭的最新指南。

當日元匯率波動很小時,官員們通常會拒絕置評。

當波動持續時,官員們會說,“外匯市場的穩定很重要”、“匯率穩定波動反映經濟基本面是可取的”、“我們將繼續關注外匯市場對經濟的影響。”

當監控增加時,“我們正在關注/監控外匯市場的發展”、“我們正在密切關注外匯市場的發展”、“我們正以極大的興趣密切關注匯率走勢。”

當擔憂上升時,“匯率的突然/快速變動是不可取的”、“不能反映經濟基本面的外匯市場是不受歡迎的”、“我們將密切關注市場”、“匯率的過度變動對經濟有不良/有害的影響”

當擔憂變成不安時,“匯率不能反映經濟基本面”、“日元正在迅速貶值”、“日元的上漲/下跌是過度/片面的。”

當是時候發出警告時,“我們不能容忍投機行爲”、“如有必要,我們將採取適當行動”、“顯然”、“相當”和“非常”被用來描述匯率的快速變動。

當干預成爲可能時,“我們不排除任何打擊過度/投機行動的選擇/手段”、“我們準備採取果斷/大膽的行動來應對過度/投機行爲”、“我們隨時準備採取行動”、“我們可以進行隱形干預”。

去年9月,日本政府介入市場的兩週前,日本首席貨幣官員神田說他“不會排除任何選項”。替財務省執行外匯干預的日本央行在採取行動前一週進行了一次“匯率檢查”,這是對市場的另一個警告。去年10月在當局再次干預的前一週,神田說他“準備採取大膽行動”。在這兩次干預中,日元兌美元在不到一天的時間裏升值了逾200點。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。