黃豆 : 1日CBOT黃豆期貨熱門合約上漲 0.92% 至1151.25美分。

小麥 : 1日CBOT小麥期貨熱門合約下跌 3.21% 至557.75美分。

玉米 : 1日CBOT玉米期貨熱門合約下跌 1.11% 至424.75美分。

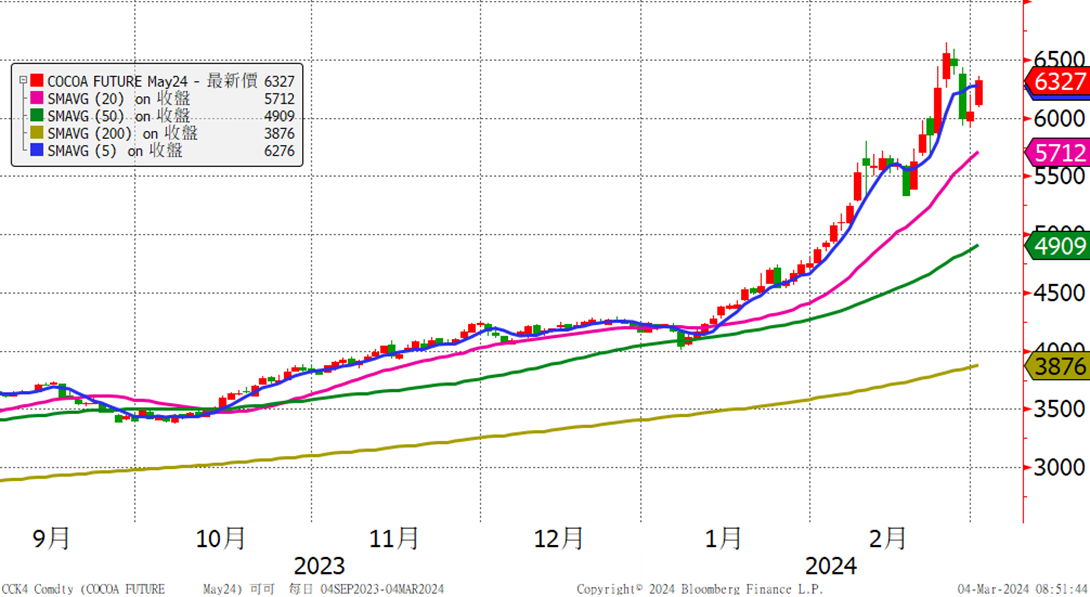

可可 : 1日ICE可可期貨熱門合約上漲4.60% 至6327美分。

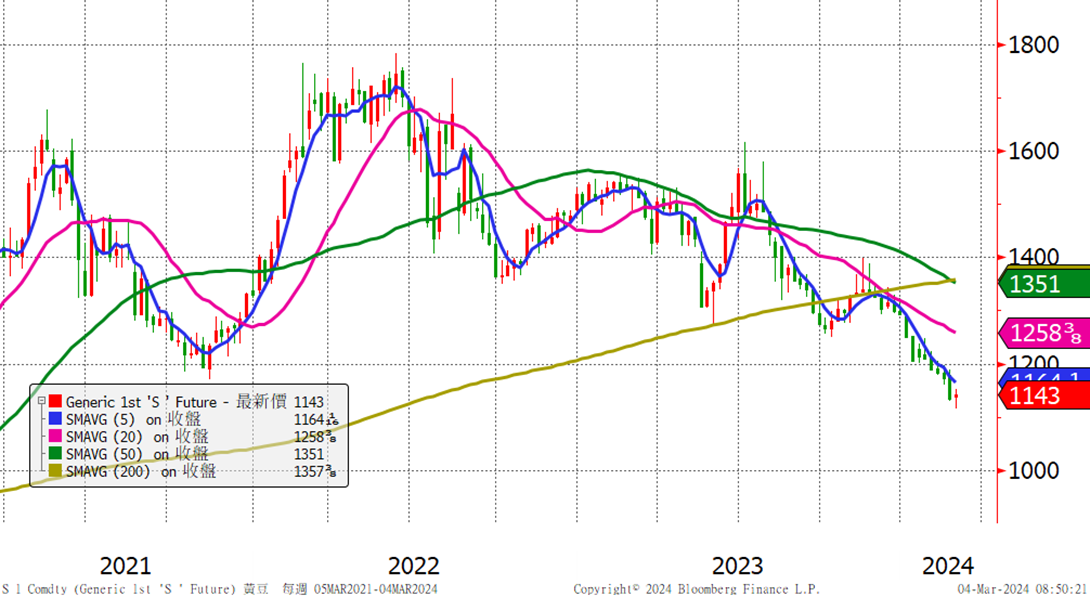

黃豆:逢低買盤,黃豆終結連續10週的跌勢

農業綜合顧問公司 StoneX 週五3/1將巴西 2023/2024 年黃豆產量預測上調至1.515 億噸,理由是主要產區氣候條件有所改善,而巴西植物產業協會 Abiove預期 2024 年黃豆產量為 1.538 億噸,接近去年約 1.59 億噸的創紀錄產量,阿根廷穀物交易所也指出超過72% 的黃豆種植面積正處於「充足」或「最佳」狀況,南美洲充足的供給預期依然帶給美國生產商壓力,加上美國前一週低迷的出口銷售數據,美國黃豆2/16-22出口銷售量為110.7萬噸,較前一週減少6%,較前4週平均下降8%,黃豆銷售接近市場預期的低標,因此長期來看,短線上或有空頭回補的反彈,但黃豆供過於求的格局未變,空方趨勢還是較濃厚。

(黃豆通用合約周線圖) 2021的疫情塞港起漲點無法守住,支撐轉為壓力

小麥:反彈失敗,小麥期貨大跌

根據報告顯示,烏克蘭2月出口了大約530萬噸的穀物;這是自2022俄羅斯入侵以來的最高月度數字。歐盟正在努力為烏克蘭糧食供給找尋新的出口點。通過羅馬尼亞鐵路、河流和黑海康斯坦察港臨時碼頭的穀物出口可能會增加,由於烏克蘭出口將更加自由,美國和歐盟期貨全盤下跌。俄羅斯和烏克蘭的廉價小麥持續衝擊小麥市場,而美國冬小麥的主要產區堪薩斯州冬小麥優良率為57%,比一個月前提高3%,比去年同期高出38%,種植情形優於去年,因此全球出口的激烈競爭給小麥近期帶來了沉重壓力。

玉米:400關卡反彈,暫時結束5週跌勢

根據歐盟委員會的最新估計,2023/24年度歐盟的玉米產量將從前一年的低迷產量(15年來的最低點)反彈17%,達到預期的24.53億蒲式耳。而阿根廷穀物交易所對該國2023/24年度玉米產量的最新預估穩定在22.24億蒲式耳。該交易所稱,最近的降雨穩定了阿根廷過去幾週的產量。而前面提到的歐盟幫助烏克蘭糧食找尋新的出口點,烏克蘭為全球第四大玉米出口國,此一消息也抑制了玉米的反彈,玉米3/1 下跌1.11% 至 557.75 美分。因此前一週的上漲比較像是空頭回補,而非趨勢反轉,如多頭要穩固漲勢,需關注價格是否能夠止穩,由於全球出口市場競爭激烈,今年豐收年的預期持續,大量的玉米庫存可能限制玉米的反彈氣勢。

西非不利的生產環境(蟲害、乾旱、走私等)持續影響市場對於可可價格的預期,花旗集團2月對可可的原始預期價格為6100-6300美元,但近期可可已達到6500美元,而尾部風險預測為7000-10000美元,但判斷此區間容易有需求下降、替代品效應,預計在8-12個月會出現大幅度約20%的回調,由於市場供需問題明顯,可可價格飆升沒有直接的解決方式,料這趨勢將持續延續,未來可可期貨的平均價格可能被拉高,4000美元以下才能被稱為便宜的可可價格。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。