【近期事件】

2/06 00:00 公布1/26-2/1出口檢驗報告、巴西CONAB玉米黃豆作物報告

2/07 23:30 公布1/27-2/2乙醇產量及庫存報告

2/08 21:30 公布1/26-2/1出口銷售報告、阿根廷布宜諾斯艾利斯穀物交易所作物報告

2/09 01:00 公布2月份美國農業部WASDE供需月報

【農產品】

小麥:2日CBOT小麥熱門合約3月期貨下跌0.29%至每英斗599.75美分。

玉米:2日CBOT玉米熱門合約3月期貨下跌1.01%至每英斗442.75美分。

黃豆:2日CBOT黃豆熱門合約3月期貨下跌1.23%至每英斗1188.50美分。

芝加哥期貨交易所(CBOT)三大農產品期貨週五全面上漲,因為美國就業數據提振美元指數大漲,壓抑以美元計價的大宗商品價格。週五晚間,美國政府公布1月份非農人口就業數據35萬人,遠高於市場原先預期的18萬人;非農就業數據公布後造成美元指數大漲,美元上漲將影響美國農產品的出口競爭力,導致CBOT農產品價格全面下跌。

供需基本面方面,俄羅斯農業部上調小麥的收成面積、中國批准更多阿根廷小麥出口公司名單、以及市場投資人對於阿根廷和巴西作物產量的信心仍強;供給面依舊充足,也給CBOT農產品價格持續帶來壓力。

出口需求疲軟也導致黃豆面臨額外壓力,美國農業部最新出口數據顯示,截至1月25日當週美國黃豆出口銷量僅165,775公噸,為5月以來的最小單週出口銷量,市場認為主要是因為巴西廉價的黃豆搶佔了美國市場的份額。

聯合國糧食機構週五發佈報告表示,2023年的全球穀物產量可望創下歷史新高,並報告1月糧食價格指數跌至近三年來的最低水準。

小麥:中國批准阿根廷小麥進口恐影響對美國需求,美國出口需求減少價格下跌

玉米:美國產量及庫存上調,供給充足壓抑價格

黃豆:南美產量及庫存上調,供給充足壓抑價格

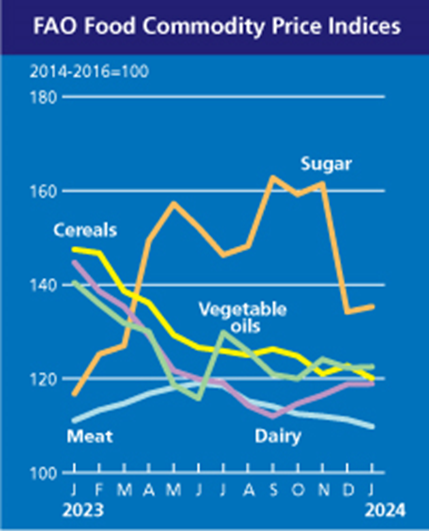

【FAO食品價格指數】

糧農組織食品價格指數 :

2024年1月為118.0點,較上月修訂後的指數下跌1.2點(1.0%),較去年同期下跌13.7點(10.4 %)。本月,穀物和肉類價格指數的跌幅完全抵消食糖價格指數的上漲,乳製品與植物油價格指數則僅略有浮動。

糧農組織穀物價格指數 :

2024年1月為120.1點,月減2.7點(2.2%),年減27.4點(18.6%)。

全球小麥出口價格本月受出口競爭激烈與南半球國家近期收成供應到貨等因素影響出現下跌。玉米價格跌幅則源於阿根廷作物狀況的改善與收成的啟動,以及美國上調產量預測後供給增加。

糧農組織植物油價格指數 :

2024年1月為122.5點,月增0.2點(0.1%),但與2023年1月相比仍有17.9點(12.8%)的跌幅。本月全球棕櫚油和葵花籽油價格的漲幅抵消了黃豆油和菜籽油報價的下跌,使得植物油價格總體穩定。國際棕櫚油價格溫和上漲,原因是主要生產國季節性減產以及對馬來西亞不利天氣條件的擔憂。與此同時,由於進口需求增加,特別是來自土耳其的需求,世界葵花籽油報價亦小幅上漲。相比之下,對南美大量供應的預期和歐洲持續的充足供應分別導致了國際黃豆油和菜籽油價格的下跌。

2024年1月為135.3點,月增1.1點(0.8%),較去年同期相比高出18.5點(15.9 %)。本月全球糖價上揚的主要原因是擔憂巴西低於平均水準的降雨,可能會對4月份開始收成的甘蔗作物造成不利影響,同時兩大主要生產國泰國和印度新一季起步緩慢且生產前景並不樂觀。然而,近期收成帶來的大量供應、巴西乙醇銷售利潤下降、以及巴西貨幣對美元的貶值共同限制了全球糖價的漲幅。

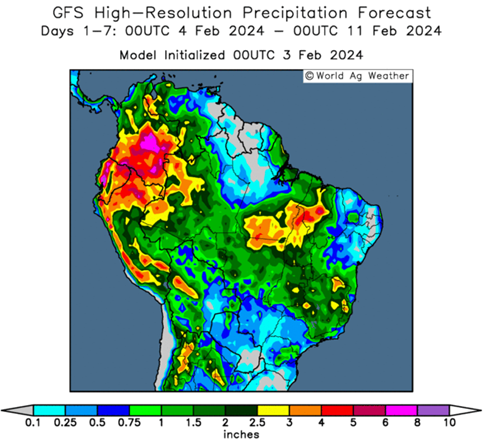

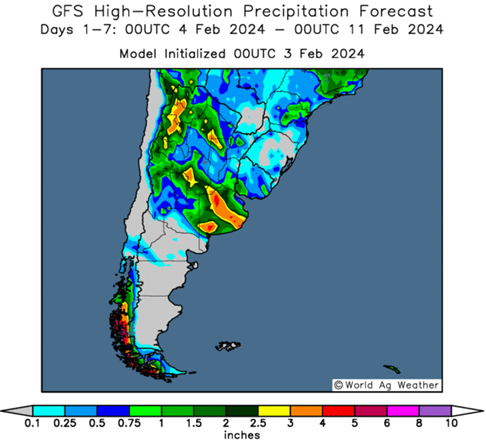

【南美天氣預報】

未來一週南美天氣預報顯示,阿根廷降雨量有望逐漸恢復,而巴西降雨量保持穩定。需持續關注南美洲天氣對目前作物生長狀況及收成進度的影響。

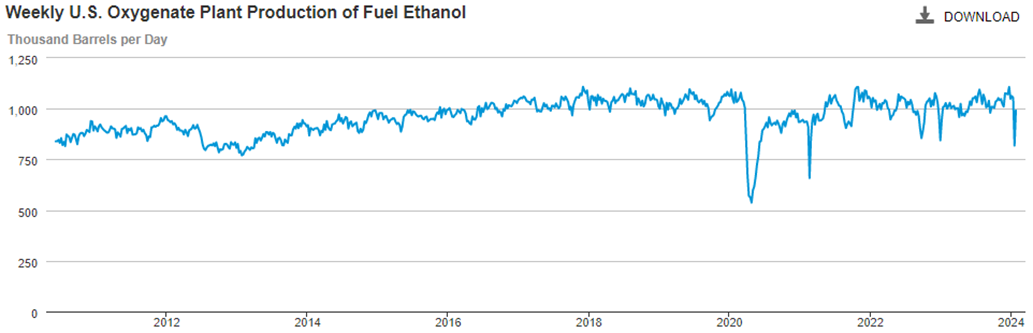

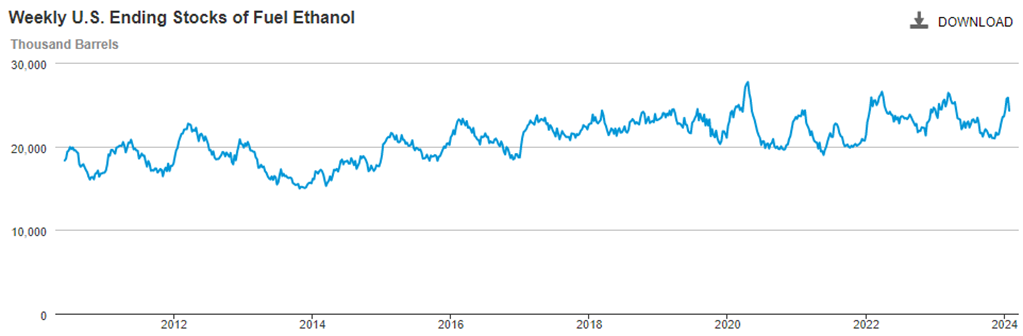

【乙醇產量庫存】

根據美國能源情報署EIA最新數據,截至1月26的一週:

乙醇日均產量為99.1萬桶,較上週增加17.3萬桶,較去年同期減少3.7萬桶;庫存供給量為2427萬桶,較上週減少154.5萬桶,較去年同期減少17.2萬桶。

【玉米黃豆需求】

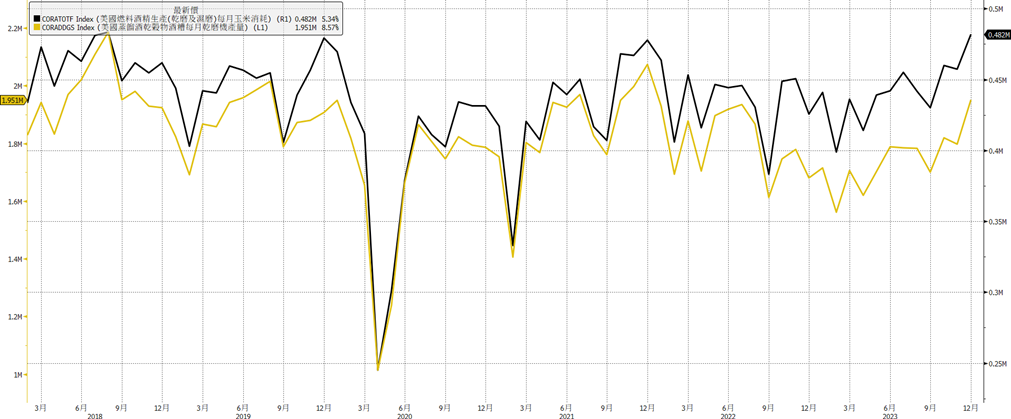

12月美國用於燃料乙醇的玉米消耗量為4.82億英斗,較上月增加5.34%,較去年增加13.15%。

12月美國玉米飼料(DDGS)產量為195.1萬公噸,較上月增加8.57%,較去年增加16.13%。

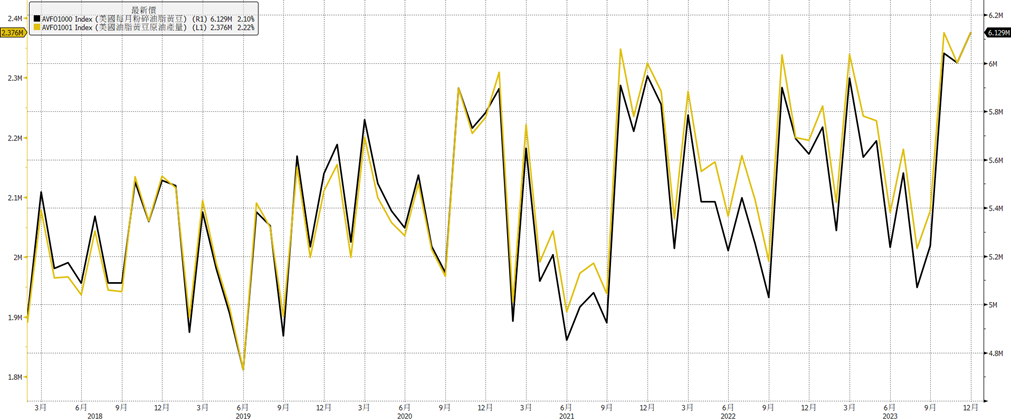

12月美國黃豆壓榨量為612.9萬噸,較上月增加2.10%,較去年同期增加8.99%。

12月美國黃豆油產量為23.76億磅,較上月增加2.22%,較去年同期增加8.25%。

【美國作物出口】

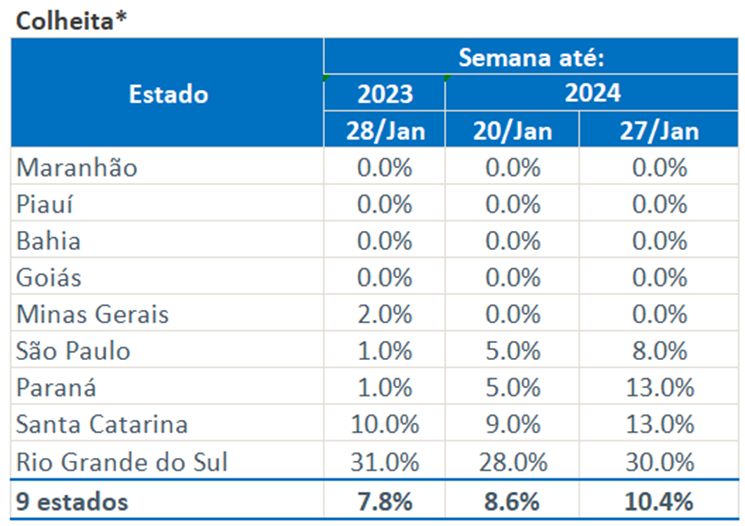

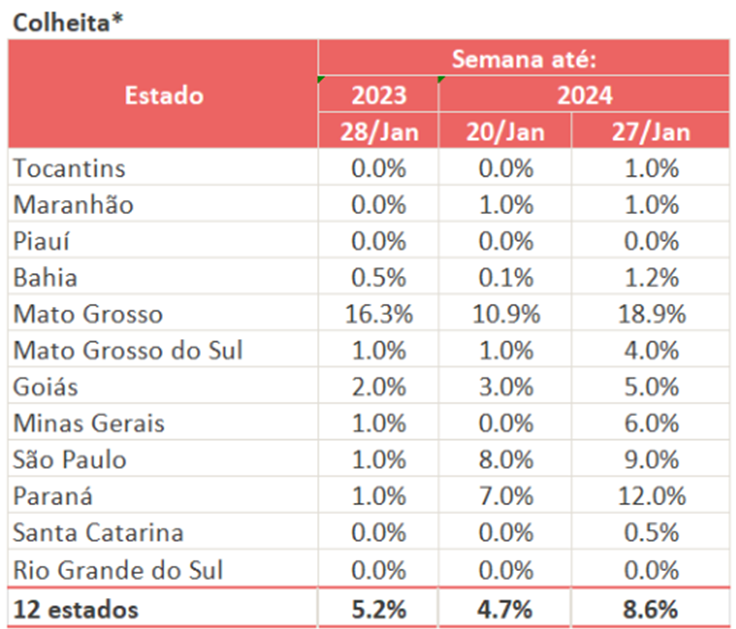

巴西玉米收成進度:

巴西黃豆收成進度:

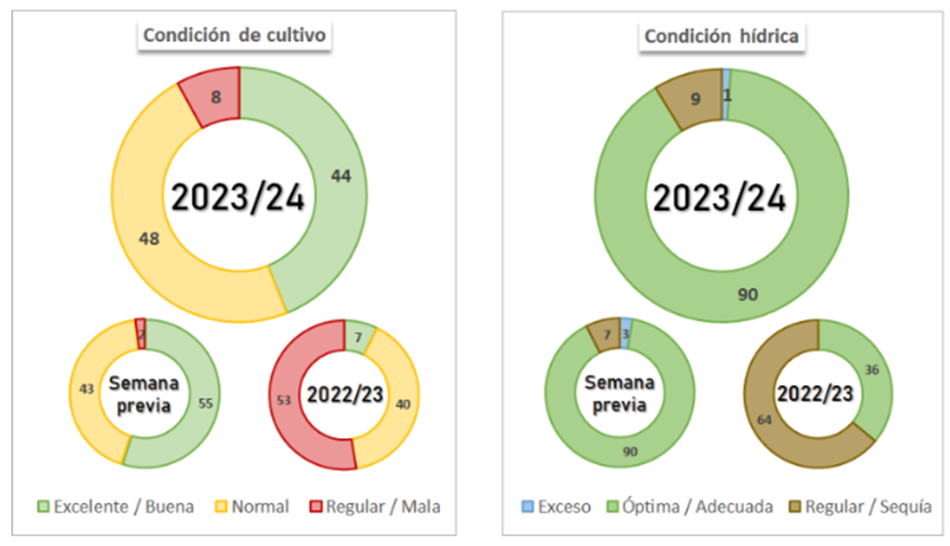

阿根廷黃豆種植狀況

截至1月31日,阿根廷布宜諾斯艾利斯穀物交易所2023/24年度黃豆報告匯總:

1.阿根廷黃豆作物狀況評級較差為14%(上周為8%,去年42%);一般為50%(上周48%,去年44%);優良為36%(上周44%,去年14%)。

2.土壤水分23%處於短缺到極度短缺(上周9%,去年51%);77%處於有益到適宜(上周90%,去年49%),0%處於過剩(上周1%,去年0%)。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。