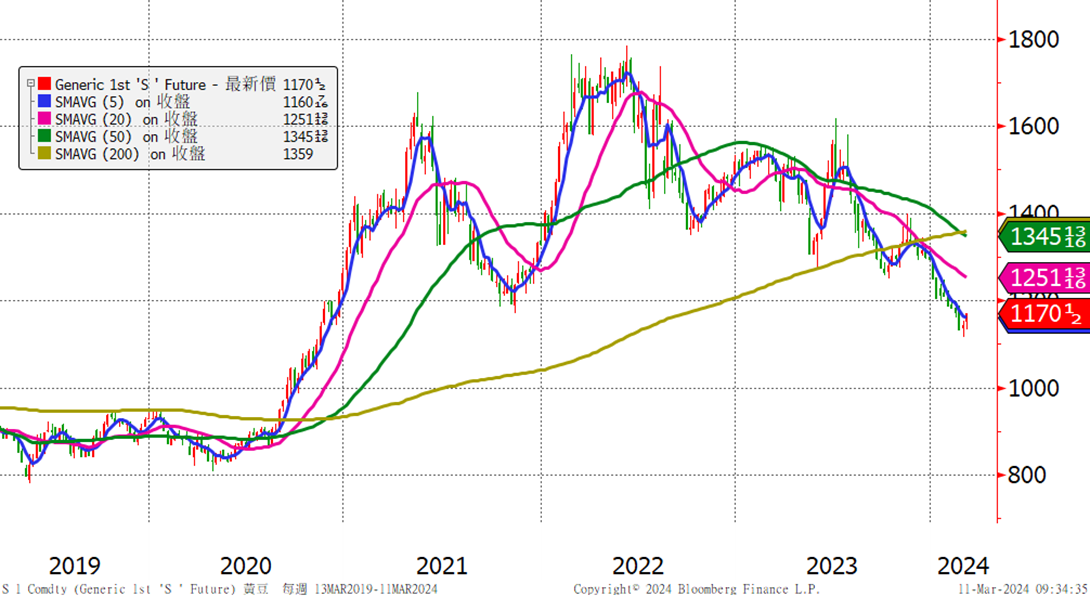

黃豆 : 8日CBOT黃豆期貨熱門合約上漲 1.17% 至 1170.50美分。

小麥 : 8日CBOT小麥期貨熱門合約上漲 1.75% 至 537.75美分。

玉米 : 8日CBOT玉米期貨熱門合約上漲 0.40% 至 439.75美分。

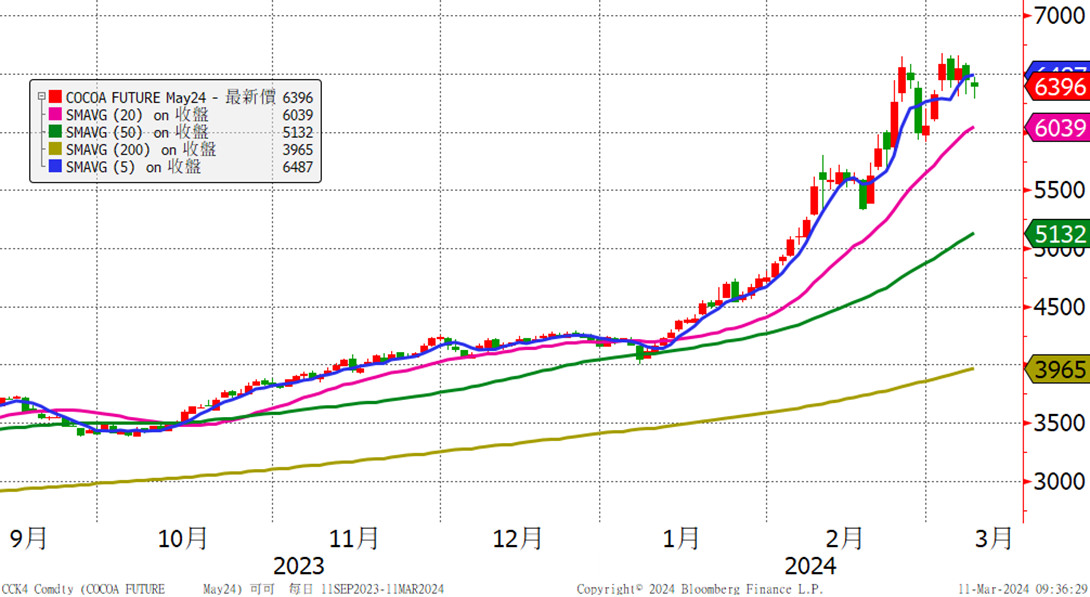

可可 : 8日 ICE 紐約可可期貨熱門合約下跌0.87% 至 6396美分。

黃豆:WASDE月報符合預期,下調巴西產出和期末庫存預期

美國農業部公佈3月WASDE月報,大致符合市場預期的下調巴西的全年產出至1.55億噸,但整體還是1.5億以上的高水準產出,但今年阿根廷豐收預期持續,產量足以抵銷巴西產出的減少,預計黃豆走勢長線還是向下,黃豆的價格下跌導致豆粕價格下跌,阿根廷去年的嚴重乾旱,使阿根廷產量減少了一半,摧毀了該國的壓榨產業,並減少了政府出口創造的收入。中國部分受壓榨利潤不佳和農曆新年假期期間到港船舶減少的影響,中國的黃豆進口量在今年前兩個月跌至五年來的最低點,但上週中國港口的豆粉銷售量激增,是前兩週銷售量的四倍多,黃豆市場需求有望隨著時間復甦,因此WASDE報告中也上調了中國的需求量,因此兩項利多消息(巴西產出下調、中國進口需求增加)下,黃豆3/8 上漲1.17%,但長線上依然有望持續下探。

(黃豆通用合約周線圖) 2021塞港時起漲點無法守住,支撐轉為壓力,解封後有望回到疫情前水準。

小麥:3月WASDE報告,上調美國期末庫存、下調烏克蘭期末庫存,但整體產出預期不變

美國農業部公佈3月WASDE月報,下調美國出口量及上調期末庫存,但值得注意的是烏克蘭的期末庫存,從3.98下調至3.28百萬公噸,美國農業部上週也證實,中國取消了24萬噸美國冬小麥的訂單,在烏克蘭和俄羅斯廉價小麥報價逼近200美元/噸的情形下,有望持續壓低國際小麥價格,且報告中上調美國期末庫存、下調美國出口量,判斷廉價小麥將持續主導市場,而影響美國的整體出口,比較奇怪的是3/8小麥收漲,但鑒於目前農產品合約的空頭部位量為歷史高標,且也不到3/6黑K的一半,因此判斷整體趨勢未改變,短期上也可能反映歐洲近期新聞,農民不斷主張應禁止進口廉價小麥,因為嚴重影響歐洲農民權益,不應維持2022年俄羅斯入侵後免除的烏克蘭農產品進口關稅,如取消減免關稅,就有望提供小麥價格的支撐。

玉米:美國產出預測數據持平、期末庫存下調,上調巴西期末庫存

玉米期貨連續兩週上漲,主要受到基金空頭部位回補和整數關卡逢低買盤的支持,目前價格已趨近疫情前水準,部分市場人士認為,玉米可能已經消化了大部份的空頭資訊,美國農民不願意種植玉米而改種黃豆以及寧願不賣也不想用便宜的價格出售,抑制了玉米近期的跌幅,而美國農業部公佈3月WASDE月報,美國產出預測數據持平、下調期末庫存、而巴西及阿根廷產量穩定,阿根廷玉米產量預期調高100萬噸至5600萬噸,此一結果可能稍微降低玉米的強勢反彈。

3/8可可價格收低,但基本面依然有利價格,預計今年象牙海岸和加納可可產出依然巨額赤字,但路透社表示,市場有消息指出即使可可價格續創新高,但西非的營銷機構將保持中熟和輕熟的可可作物收成的農場交貨價格不變,此一消息並未有更具體的資訊,但能為市場帶來轉線上的利空,因此3/8可可價格下跌0.87%,由於市場供需問題明顯,可可供應短期內沒有直接的解決方式,料這價格上揚走勢還有望延續,直到數據顯示消費者大幅度的減少消費量或採購價格受到官方介入的限制,但如出現長黑K,可能代表市場對於高價可可的共識破滅,到時需改變整體立場。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。