EIA公布原油和汽油庫存減少,油價震盪走強。

油市週三震盪整理收高,原因為華爾街日報表示伊朗可能對沙烏地阿拉伯發動攻擊,引發供給中斷的可能性以及EIA公布汽油原油庫存減少。然而,中國多個城市擴大防疫封控(中國政府否認取消動態清零政策)以及美元仍維持高檔打壓國際油市表現以及全球經濟放緩處於進行式(Vitol CEO表示看到了石油需求下降的跡象及沙特可能下調12月銷往亞洲原油的價格)、10年期債券殖利率暫時休息還沒反應完升息預期和美國於12月將再釋放1500萬桶SPR(50萬桶/日),部分抵銷11月起OPEC 實際減產100萬桶/日的擔憂等多空因素,市場可能較優先反映對於供給趨緊的擔憂,我們認為漲幅有限,目前油價以震盪拉回守住均線偏多看待。

中期而言,擔憂全球經濟衰退、中國變種病毒BA.5疫情加劇房市風險等因素、美國石油與天然氣探勘井數量持續增加、升息緊縮預期增加、煉油廠秋季將陸續展開歲修,會對油價產生下行壓力。然而,煉油廠投資不足、OPEC有限的閒置產能及大幅減產、地緣政治風險(俄烏衝突升級)、俄羅斯可能減產、冬季要來了等利多因素可支撐油價,我們認為第四季度油價預計保持85-95區間震盪。

EIA週三22:30公布的數據顯示,截至10月28日當週,美國商業原油庫存-310萬桶至4.368億桶(較過去5年的同期平均值減少3%)、戰略原油儲備庫存-190萬桶至3.998億桶(1984/5/18當周以來最低)、庫欣原油庫存+130萬桶至2820萬桶、汽油庫存-130萬桶至2.066億桶(較過去5年的同期平均值減少6% )、蒸餾油庫存+40萬桶至 1.068億桶(較過去5年的同期平均值減少19%)。

美國原油產量-10萬至1190萬桶/日(較去年同期+40萬桶/日)、原油產品消費量-10.6萬桶至2048.1萬桶/日、汽油消費量-27.1萬桶至866萬桶/日,原油以及油品的日均出口量-196.4萬桶至946.2萬桶、原油進口(排除SPR)+2.5萬桶至620.5萬桶/日、原油出口-120.4萬桶至392.5萬桶/日、原油淨進口+122.9萬至228萬桶/日、煉油廠原油加工量-+40.6萬桶至1584.2萬桶/日、煉油廠產能利用率+1.7%至90.6%(東海岸103% 墨西哥灣沿岸91.3% )、汽油產量+4.3萬桶至948萬桶/日、蒸餾油產量+13.9萬桶至511.7萬桶/日、石化產品淨進口+40.4萬桶至-365.4萬桶/日、汽油進口-36.9萬桶至28.6萬桶/日、蒸餾油進口-1.8萬桶至12.1萬桶/日、石化產品出口-76萬桶至553.7萬桶/日。整體而言,我們認為數據對於油價中性偏多。

1.全球大多數煉油廠的產能已接近峰值、投資不足。

沙特阿美CEO 表示今年油氣投資的增長太少太晚持續時間太短,即使俄烏衝突馬上結束能源危機也不會結束。中東增產積極,歐美油商受資本紀律及考量ESG,投資力道緩慢。阿聯酋表示投資是為了到2030將產能提升到500萬桶/日。OPEC年報表示全球石油需求觸頂將在2035年以後,至2045年,全球石油部門仍然需要12.1兆美元的投資,而在經濟下滑、疫情,以及綠色能源轉型的政策影響下,全球石油投資明顯不足。報告預估至2045年,全球經濟規模將較目前倍增,人口也將再增加16億人,印度石油需求預估將再增加630萬桶/日,是石油需求增長最多的國家。2023全球石油需求將年增270萬桶/日達到1.03億桶/日;至2030全球石油需求將增長至1.083億桶/日,2045全球石油需求達到1.098億桶/日。

2.歐盟對俄石油禁運 冬季時價格可能會回升

歐盟原則上同意2022年底前禁止90%的俄羅斯石油進口(350-400萬桶/日)。歐盟2022/12/5將停止海運進口俄羅斯原油(IEA估計俄油可能每天減少100-300萬桶/日),2023/2/5停止海運進口俄羅斯成品油。秋季煉油廠歲修後,油價預計將有上行的動力。G7計劃2022/12/5開始,禁止在世界任何地方運輸、融資或投保俄羅斯石油貨物。11/25設定價格上限。美財長葉倫警告美國冬季恐遭汽油價格飆升,因為屆時歐盟會大幅減少購買俄羅斯石油。

3.天然氣以及煤價格上漲,使工業界及電力業以油取代。

4.核協議談判局勢不明 不樂觀。

若伊朗核協議順利恢復,伊朗將可在未來1.5年達到400萬桶/日的滿負荷產能,比目前的產量增加140萬桶/日。根據IEA估計伊朗海上原油儲備約為1億桶。目前伊朗石油出口約80-100萬桶/日,其閒置產能尚存130萬桶/日(全球供給1.3%),若全部釋出市場將轉為過剩的狀況。美伊之間存在分歧,仍需要時間協商。歐盟委員會副主席兼外長Borrel表示,伊朗核談判正在分化而不是趨同,對於達成協議的信心減弱。

5.入秋準備冬季取暖季供應擔憂加據

6.俄烏戰爭升級

7.柴油供應嚴重不足 截至10/31美國僅剩25天的供應(正常30+至35+)

影響油價利空因素:

1.俄羅斯供應不受歐美制裁影響。

我們可以看到俄羅斯原油出口似乎不受制裁影響,仍在創高,買家由歐洲轉向亞洲。俄羅斯副總理表示俄羅斯石油產量為990萬桶/日。印度約有80%的石油是透過進口(過去2 %從俄進口)。印度8月從沙特進口原油86.395萬桶/日,較上月成長4.8%(目前為印度第二大石油進口國),從俄羅斯進口的原油下降2.4%至85.595萬桶/日(亞洲需求旺盛減少折扣),OPEC在印度的石油進口份額降至59.8%為16年來最低水平。

2.對全球經濟放緩的擔憂。強勢美元

Fed 主席Powell表示將持續努力降低通膨,直到完成使命,而這場抗擊通膨的戰鬥將令就業和經濟成長付出高昂代價,強調 Fed 當務之急是讓通膨回落到 2% 目標。

3.SPR釋放

2022/5-10起釋出100萬桶/日的戰略儲油,並持續6個月的時間,將釋出1.8億桶戰略儲油(延至12月底)。應對OPEC+減產,拜登繼11月出售1000萬桶SPR(33萬桶/日)後,12月將再度釋出1500萬桶SPR(50萬桶/日),有助於緩解供應問題,限制油價漲勢。隨著1.8億桶的配額用盡,白宮暗示必要時將再度動用SPR(將在11月決定2023/1是否需要額外釋放SPR),法規明定三種情況可使用:國家緊急狀況(總量不超過3000萬桶、期間不超過60日、SPR低於2.524億桶時不能動用)、原油交換協議以及國會法定出售。能源部將改採固定價格回補SPR,目標價為70美元或以下,首批運送時間落在2024-25年,為長期均衡價格的參考。補充儲備不包含價格觸發機制,並在2023財年(2022/10-2023/9底)後才會實施。美國能源安全特使表示美國需要回購2億桶石油來補充SPR。

4.變種病毒再起,維持動態清零,中國經濟疲弱。

中國是全球第2大原油消費國及第1大進口國。2022Q2中國加工的原油是自2020 Q1以來最少的(疫情復燃封控)。2022/9大陸原油進口量4024.2萬噸(979萬桶/日),較前月950萬桶/日減少0.3%,較去年同期1000萬桶/日減少2%;1-9月原油進口量年減4.3%至3.7億噸(990萬桶/日)。9月份成品油出口量年增36%至563.9萬噸,創下15個月來的新高,1-9月出口量年減27.6%至3,545萬噸;成品油進口量226.8萬噸,成品油1-9月進口量年減13.9%至1737.2萬噸。2021大陸原油進口量年減5.4%至5.13億噸(1030萬桶/日)。

5.美國與其他國家產量緩步提升中。EIA表示美國11月頁岩油產量將增加10.4萬桶/日至910.5萬桶/日。2022/ 6 /二疊紀盆地占美國原油產量的約 43%,占美國天然氣產量的 17%(以總開採量計算)。

OPEC+產量提升中,但剩餘產能有限(沙特和阿聯酋也只有300萬桶/日的剩餘產能)。

10月份OPEC原油日產量較9月下降2萬桶至2971萬桶/日(6月以來首次下降),主要受到利比亞、奈及利亞、沙特增長,目標達成率徘迴於紀錄低點95.4%,短少122.2萬桶/日,可用閒置產能剩279萬桶/日。然而,OPEC + 配額與實際產量之間的差距仍約 360 萬桶 / 日,與 8 月大致相同。OPEC+決定減產200萬桶/日,將以產量基準計算,實際產量可能只會減少100萬桶/日。沙特阿美表示石油閒置產能非常低,佔總供應量1.5%。12/4 OPEC+ 會議。

6.汽油價格回落。裂解價差回落。

AAA全美每加侖汽油平均價格回落(2022/6/14 5.016美元 史上最高紀錄 9/21為本波連98天下跌最低點)。

【美國天然氣】

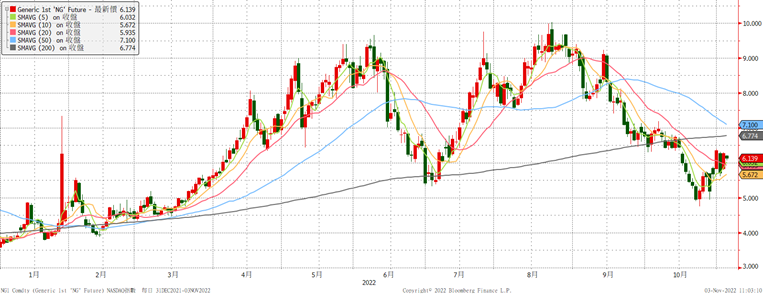

這三天天然氣價格波動劇烈,週三12月天然氣期貨再度上漲最後收在6.268美元,原因即天氣預測再度暗示11月中旬轉冷將增加取暖需求及自由港確認打算於本月恢復部分服務,部分抵銷對於強勁庫存報告的預期。投資人需留意目前產量保持強勁,本週及下週(11/7-11)大部分地區溫度溫和60-80s,特別是美國東部和南部的氣溫高於正常水平,不過西部較為寒冷,預計本週公布的注入量將預期為81-110 Bcf(平均增加99 Bcf),是5年平均45 Bcf的一倍,預計使11月初較五年平均的庫存赤字降至低於-100 Bcf(甚至11月中到-50 Bcf),同時注入季節結束後供應將超過3.5 Tcf。全國現貨價格上漲5.5美分至4.025美元。考量到今年冬季可能很冷的風險和自由港回復的消息預計未來一週會更加清楚,還有未來幾週強勁的庫存增加報告,我們認為天然氣價格走勢將保持區間波動震盪。

天氣預測11月中旬美國西部和中部氣溫較正常冷,可能會增加15Bcf/d取暖需求。NOAA表示反聖嬰現象將連續第三次回歸,這可能導致美國南方的氣溫較正常高更加乾旱,北方的溫度比正常水準濕冷(冬季12月北部將下大雪)。展望本週庫存公布,早期預計平均增加96Bcf,五年平均注入為45Bcf。考量到天然仍保持溫和高於正常,預計接下來的四次庫存報告注入量將保持強勁,幾乎能消除與五年平均差距的庫存赤字,這將會帶給價格一定的壓力。

儘管近期基本面看跌,但11月下旬若有更寒冷的趨勢,可能使得價格持續走高。Cove Point 預計將在10月底回歸。Freeport 原預計在11中旬之前回歸,但目前看來會延遲。考慮到Cove Point (0.77 Bcf/d)和Freeport (2Bcf/d)目前仍不可用,10月出口已高達12 .5Bcf/d。如果一切都處於活躍狀態,那麼很容易超過 15 Bcf/d。再加上另一場寒流的可能性,可能會迅速喚醒多頭並推高價格。

影響天然氣價格利多因素:

1.北溪1號供氣不穩定 促進對美國LNG需求成長 挪威已成為歐洲最大天然氣供應國

9/3俄羅斯以設備故障存有漏油現象為由,無限期暫停北溪1號供應。若冬季氣溫低於平均,歐洲將在2023/2耗盡庫存(痛苦程度取決於LNG進口和當時的天氣)。俄羅斯天然氣產量今年1-10月產量達3274億立方米,比去年同期下降18%。俄烏戰爭爆發前,歐盟有約 40% 的天然氣由俄羅斯供應,目前俄羅斯供氣占比已大幅降至約7.5%。

2.美國LNG強勁出口

預計2022Q3平均出口量為10Bcf/d,全年為11.2 Bcf/d,比去年同期增長14%。美國液化天然氣出口輸往歐洲,歐洲希望擺脫對俄羅斯依賴。歐洲亞洲夏季降溫需求正在增長,歐洲、亞洲買家搶奪美國液化天然氣,以應冬季之需。俄羅斯天然氣工業股份有限公司表示今年天然氣產量下降19%。

Freeport LNG 11月初至中旬重啟部分設施,到月底提升到2Bcf/d出口量 (最大出口能力的85%),約佔美國LNG出口的17%。2023/3 第二個裝載碼頭也將恢復服務,到時可達2.38 Bcf/d(最大出口能力的100%)。

影響天然氣價格利空因素:

1.經濟衰退的風險。

經濟衰退期間,商業和工業的天然氣需求往往會減少。

2.價格太高破壞需求,尋求各種辦法解決天然氣短缺問題。

挪威油氣巨頭Equinor執行長表示對進口天然氣和用於發電的天然氣價格設計價格上限,並不能解決歐洲根本問題。大規模減少需求將是解決歐洲能源危機的唯一可行辦法。

3.美國9月下旬進入涼爽的秋季,美國國內空調需求下降。

4.強勁產量創歷史高點有助庫存累積

11月頁岩氣日產量預估將較10月的945億立方英尺增加5.5億立方英尺至951億立方英尺。三大產地當中,馬賽勒斯頁岩所在的阿帕拉契地區頁岩氣日產量預估較前月增加890萬立方英尺至356.7億立方英尺,二疊紀盆地頁岩氣日產量預估較前月增加1.27億立方英尺至210.6億立方英尺,海恩斯維爾頁岩氣日產量預估較前月增加2億立方英尺至160.8億立方英尺。

5.歐洲儲備進度超於預期(2022/8-2023/3使用量減少15%) 歐洲11月將迎來溫和天氣(2022/10法國有紀錄以來最熱10月)。英國氣象局表示英國冬天可能更寒冷。歐盟地下儲氣庫總容量1100億立方米,秋冬時歐盟通常需要2500億立方米。一旦俄羅斯供應完全停止,即使德國11月庫存填充至95%,也只能最多夠用2.5個月。歐盟表示成員國在供暖季節的高峰時段用電量須減少5%。歐盟同意聯合購買天然氣,量至少相當於歐盟儲存能力的15%。歐洲寒冷和溫和冬季的差異為250Bcm(7—8%歐洲需求)。

6.美國庫存雖然仍低於平均值,但逐漸再縮小赤字(產量提升 秋季消費量下降)。連5週注入超過100 bcf(2022/9/16-10/14) 天然氣補充季節開始時(4 /1 -10 /31),美天然氣庫存比五年平均水平低17%。

截至10月21日當週,美國天然氣庫存+52Bcf低於預期 (2017-2021平均淨注入量73Bcf,去年同期注入91Bcf)至3394Bcf ,較過去5年的同期平均值3591Bcf減少197Bcf ( -5.5%),較去年同期3536Bcf減少142Bcf(-4%)。在補給季節(4 月至 10 月)迄今為止,平均注入存儲的速度比五年平均水平高4%。如果補充季節剩餘時間注入儲存的速度與與五年平均值5.4Bcf/d 相匹配,那麼10/31的總庫存將為3448 Bcf(上週3462 Bcf),比五年平均值3645 Bcf低197Bcf(上週183Bcf)。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。