玉米黃豆價格繼續下挫

【投資看法】

印度、法國、美國產區天氣不利小麥生長,觀察價格是否能站穩均線支撐。

玉米短線利多較少加上產區天氣可能改善,若價格無法站回均線則偏空操作。

美國農民因天氣推遲玉米種植增加黃豆種植,若價格無法站回均線則偏空操作。

【近期事件】

5/12晚上8:30公佈4/29-5/5出口銷售數據

5/13凌晨0點公佈5月份WASDE報告

5/14凌晨3:30公佈CFTC持倉報告

【農產品】

小麥:

短線利多:產區氣候乾旱&作物評級較差;長線利空:美麥價格過高可能導致需求轉移至他國

昨日早盤,市場資金押注俄羅斯在5/9勝利日會有所動作,使得上午開盤小麥跳空上漲;但午盤過後,押注資金離場,跳空缺口回補,再加上出口檢驗數據不佳,導致七月份小麥期貨價格收盤反而下跌1.65%至每英斗1,090.25美分,勉強守住均線。

小麥出口檢驗數據相當乏善可陳,比前一週下降了近40%,至236,847公噸,在市場預期的中間偏下,市場預期在10-42.5萬公噸之間。

埃及規劃部長宣佈,該國計劃到2025年在當地種植足夠的小麥,以滿足其國內需求的65%,而2020年為45%,埃及目前是世界上最大的小麥進口國。

加拿大統計局上週五公佈一項調查顯示,截至3月底,加拿大的全國小麥庫存較去年下降近39%,低於分析師的預期。庫存的下降是由於上個產季經歷了大量炎熱乾燥的天氣後產量下降。

根據法國農業部的數據,法國軟質小麥作物品質在截至5月2日的一周內下降了兩個百分點,在良好到優秀的條件下評級為89%,但仍高於去年同期79%的評級,而現階段農夫正在為5月後期預測的大量炎熱乾燥的天氣做準備。

俄羅斯2022/23年度小麥出口的前景較為樂觀,因為俄羅斯大部分地區有利的生長條件使得今年的收成將有機會豐收。黑海農業諮詢公司SovEcon上調了對俄羅斯出口的預測,但由於俄羅斯目前的出口配額限制,使得上調幅度也有所限制。SovEcon現在預測2021/22年俄羅斯小麥出口量將增長0.6%,預計2022/23年度的出口量將高於當前銷售年度。儘管俄烏衝突,歐美各國對俄羅斯實施了經濟制裁,但俄羅斯小麥出口量仍比一年前高出約69%,其中大部分小麥運往埃及,伊朗和土耳其。在5月和6月,由於貿易商的出口配額即將用完,俄羅斯的出口量將會下降。等配額期結束後,7月份的出貨量可能會大幅上升。如果到時沒有直接影響俄羅斯糧食出口的制裁,貿易商就可以開始積極出售穀物。即使不等到7月開始收成的新作物到來,俄羅斯也將有大量的庫存可供出口給終端買家。

從俄烏衝突到美國的作物品質差,再到法國乾旱加劇、印度熱浪,使得市場有足夠的利多可支撐價格。印度一直供應小麥,但熱浪可能會抑制出口;美國的天氣也造成全球供應的擔憂;歐盟的作物目前享有有利的生長季節,但由於炎熱乾燥的天氣,最近幾週也面臨一些評級的下調。

短線價格波動受產區天氣及俄烏情勢影響較大。雖然俄烏衝突供給短缺造成價格上揚,但許多買家也因為美國小麥價格高漲而降低了購買意願,轉而向印度、澳洲、俄羅斯等地購買,使得4月份WASDE大幅下調全球小麥庫存(其中最主要為印度庫存的下調)但上修美國小麥庫存,因此美國小麥價格要再度過前高的機會應屬有限。短期需持續關注美國小麥產區天氣情況是否持續影響美國小麥評級,而長期下來若俄烏戰事發展趨緩,美國小麥價格將會面臨較多變數。

玉米:

受到天氣預報顯示未來兩週中西部地區天氣將改善的刺激,市場預期本週種植進度可大幅加快,使得七月份玉米期貨價格收盤繼續下跌1.56%至每英斗772.50美分。

玉米出口檢驗數據為1,392,685公噸,雖較上週下降了17%,但仍在市場預期的中間偏上,市場預期在100-170萬公噸之間。

巴西諮詢公司Agrural大幅下調了對該國2021/22年度玉米總產量的估計,從之前的1.17億公噸降至1.12億公噸,主要是由於巴西safrinha(第二期玉米)作物的下調。AgResource Company表示,有幾個因素在支撐玉米價格,包括南美產量減少、美國玉米播種推遲,以及乙醇生產毛利提高等因素的影響。巴西乾旱已經使該國玉米產量先後下調了約1,200萬噸,而美國玉米的種植進度則是創下2013年以來的同期新低。巴西馬托格羅索州農業經濟研究所(IMEA)最新報告將該州的二期玉米產量預估較前月下調2.9%至3,930萬噸,主要因為4月份天氣乾旱的影響。由於5月份的降雨前景依然不利,未來產量預估還可能繼續下調。該州二期玉米產量約佔巴西全國產量的45%比重。

目前市場進入等待新需求消息的模式,直到本週五的WASDE報告出爐。5月份WASDE報告將首次發佈2022/23年全球生產及供需預測,在那之前,市場會較為觀望。

近期短線利多刺激較少,且受天氣影響大。但以中長線供需的角度來看:(1) 持續關注烏克蘭玉米的播種與出口情況,烏克蘭去年度玉米出口佔全球13%;(2) 阿根廷乾旱氣候未來可能持續影響產量下修,阿根廷去年度是全球第二大玉米出口國,佔比22%;(3) 預估今年美國農民將增加黃豆並減少玉米種植面積。短線觀察價格是否能站回均線支撐,長線仍建議可偏多操作。

黃豆:

4月美國對中國的黃豆出口有所上升,但今年前四個月與去年相比下降了0.8%。這一消息,加上對美國未來幾週的種植預測,使得七月份黃豆期貨價格收盤下跌2.16%至每英斗1,587美分。

黃豆出口檢驗數據較上週下滑16%,至503,414公噸,在市場預期的中間偏下,市場預期在40-88.5萬公噸之間。

就種植面而言,下週可能的溫暖和乾燥天氣對黃豆種植者的好處遠超過玉米,因為黃豆可能比玉米更能承受這種種植條件。就價格面而言,則可能不那麼樂觀。如果玉米種植面積已經轉移到黃豆,這意味著目前美國農業部預測的9,100萬英畝黃豆種植面積可能還會增加。時間將是決定種植面積變化如何影響今年黃豆市場的最終因素。

最近幾週,中國的進口採購已經下降。如果一切按照中國政府的計劃進行,預計今年春天中國的黃豆種植面積將擴大。全球食用油供應緊張,特別是在俄烏衝突之後,因此額外的黃豆種植將十分符合今年的市場需求。

隨著南美黃豆收成進入尾聲,市場也將注意力逐步轉移到美國春季播種前景。美國新豆在4月份開始播種,市場一般預估今年美國農民將增加黃豆播種面積並減少玉米播種面積,這是美國歷史上的第三次,農民種植的黃豆面積超過玉米,也是美國黃豆種植面積的歷史新高。但4月份WASDE報告的結果卻是增加美國黃豆的出口並下調美國黃豆的庫存及巴西的產量,這兩者之間的消長還需要持續觀察,且黃豆面積的影響可能要到5月份WASDE才會公佈。近期建議保守看待,若價格無法站上均線支撐則偏空操作。

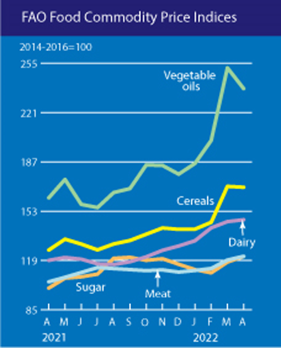

聯合國糧農組織FAO食品價格指數:

上週五聯合國糧農組織公佈4月份食品價格指數,2022年4月平均為158.5點,較3月創下的歷史峰值回落1.2點(0.8%),但仍較去年同期高出36.4點(29.8%)。本月植物油價格指數大幅回檔,領跌食品價格指數,同時穀物價格指數也略有下降。

糧農組織穀物價格指數4月平均為169.5點,與3月創下的最高紀錄(自1990年以來)相比下降0.7點(0.4%)。國際粗糧價格在3月份飆升至歷史新高水準後本月下跌1.8%,領跌的玉米價格降幅為3.0%,原因是正處於玉米收穫季的阿根廷和巴西的季節性供應緩解了市場壓力。國際小麥價格本月上行,但僅略微上漲0.2%。烏克蘭港口的持續封鎖和對美國2022年作物狀況的擔憂延續了小麥價格的升勢,然而印度出貨量加大,俄羅斯的出口量高於預期,以及價格高企導致全球需求微幅受挫,其漲幅因而有所緩解。

糧農組織植物油價格指數4月平均為237.5點,較上月的紀錄高點下降14.3點(5.7%),但仍大幅超出去年同期水準。該指數本月下降的原因是棕櫚油、葵花籽油和黃豆油的全球價格下調,菜籽油報價雖然上漲但仍無法抵銷上述價格降幅。4月國際棕櫚油價格出現小幅下跌,主因是高成本下全球進口採購受到抑制,以及中國需求前景減弱。但世界主要棕櫚油出口國印尼的出口供應存在不確定性,遏制了國際價格的進一步下行。同時,全球葵花籽油和黃豆油價格也呈現跌勢,這在很大程度上與近期價格創下歷史新高後的需求調整有關。相比之下,因全球供應持續緊張,4月份的菜籽油價格仍保持高檔。

糧農組織食糖價格指數4月平均為121.8點,較上月上漲3.9點(3.3%),連續第二個月上漲,較去年漲幅超過20%。巴西乙醇價格上揚與巴西雷亞爾兌美元匯率持續走強疊加影響,支撐糖價上漲。巴西2022年收穫進展緩慢引發的擔憂也為價格提供了額外的支援。然而,主要食糖出口國印度的供應量高於此前預期,全球供應前景受到提振,影響食糖價格進一步衝高。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。