玉米價格跌至六週低點,黃豆價格有所支撐

【近期事件】

5/26晚上8:30公佈5/13-5/19出口銷售數據

5/27公佈作物乾旱報告

5/28凌晨3:30公佈CFTC持倉報告

【農產品】

小麥:

小麥繼週一小幅反彈之後,週二繼續下挫,七月份芝加哥小麥期貨收盤下跌2.98%至每英斗1,154.50美分。

APK-Inform稱烏克蘭冬季收成狀況優於預期,調升2022/2023年的烏克蘭穀物和出口前景,壓抑美國小麥價格。APK-Inform預計烏克蘭小麥產量1,710萬噸,之前預測1,696萬噸。

春小麥種植進度從一週前的39%上升到49%,僅增長了10%,遠低於56%的平均市場預期,也遠低於2021年93%和五年平均水準83%。由於天氣問題,明尼蘇達州和北達科他州的種植進度持續落後。

冬小麥良率提高了1%達28%,符合市場預期。28%的作物被評為良好至優良,但仍是20年來新低。另外32%的作物被評為一般(與一週前相同),其餘40%被評為差或非常差(比上週下降了一個百分點)。

短線價格波動受各國出口限制及產區氣候變化影響較大。出口限制影響各國對於全球小麥供應的擔憂,產區氣候影響小麥生長進一步影響產量。長線來說,全球庫存仍處於相對低檔。

玉米:

玉米種植進度優於市場預期,導致玉米期貨價格下跌2.07%至每英斗770美分,守住前低769。

截至5月22日,玉米種植進度已完成72%,比一週前進展了23%,比68%的平均市場預估高出四個百分點。然而,今年的進度仍然明顯慢於2021年89%以及五年平均水準79%。

德國商業銀行分析師表示,這次的數據可以緩解種植進度延遲可能導致的產量不足,甚至在最後轉向種植黃豆的擔憂。出口競爭加劇,也壓抑美國玉米價格。中國和巴西強化貿易關係,兩國簽訂合約允許巴西玉米進口中國。

然而,對玉米的產量仍然有所隱憂。中西部上游的種植進度依然停滯不前,本週在北達科他州和明尼蘇達州的報告中繼續出現明顯的延誤,北達科他州甚至只種植了20%。即使兩個州原本都計劃減少玉米的種植面積(與去年相比,明尼蘇達州今年春天將減少最多600,000英畝),但預計這兩個州合計仍約佔2022年美國玉米作物的13%。

五月份WASDE報告多空交雜,短線上玉米雖因播種延遲導致單產下降、產量低於預期,但產量減少、價格上升,導致玉米需求大減,庫存高於預期。不過長線來說,2022/23年度全球玉米產量預計減少2,973萬噸,但需求僅減少1,218萬噸,供需缺口將擴大。

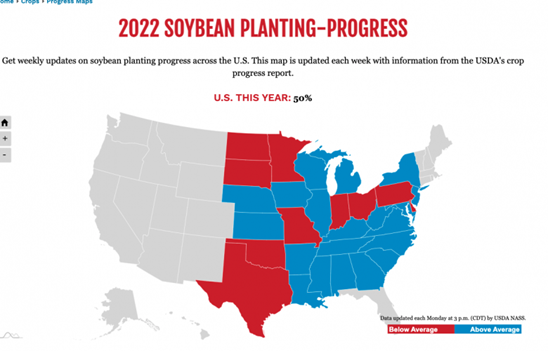

黃豆:

黃豆因為玉米種植進度優於市場預期,加上印尼對棕櫚油出口限制政策又再度有所調整,支撐七月份芝加哥黃豆期貨價格收盤小漲0.3%至每英斗1,692美分。

截至5月22日,黃豆種植進度進展了20%,達到50%,略高於49%的平均市場預估,但仍遠低於去年的73%,比五年平均水準低5%。與玉米類似,儘管上週在中心地帶地區的種植面積強勁增長,但中西部上游地區繼續拉低全國平均水準。

印尼政府預計取消現行的大宗食用油銷售補貼,改成依照本土煉油水準,對原物料銷售課稅。國際市場的油籽價格強勢,印尼政府為了控制國內的飆升通膨,限制棕櫚油外銷。

五月份WASDE報告多空交雜,雖然2022/23年度黃豆種植面積與產量皆高於預期,但2021/22年度需求依然強勁、全球庫存低於預期。不過長線來說,2022/23年度全球產量增加4,397萬噸,需求卻只增加1,556萬噸,供需缺口減少、庫存增加恐將導致2022/23年度黃豆轉為供過於求。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。