在期權市場的底部深處,隱藏著對美國股市的威脅。儘管美國基準股指剛剛創下2023年以來最小的單週波動之一,但日內走勢卻顯示出不同的情況。標普500指數的上下波動幅度爲6月以來最大,是上月的兩倍。在過去六個交易日中,該指數期貨兩次抹去0.9%的漲幅,是自今年2月以來首次出現這種情況。

雖然美國經濟和美聯儲政策的不確定性是誘因之一,但其他因素可能也是造成波動的原因——做市商正在重新調整其敞口。這些華爾街交易商有能力調動數百萬股來對沖他們的賬面,有證據表明,他們已經轉變了姿態,他們的賣出有可能加劇市場波動。

任何動盪都可能是暫時的,做空價格波動性仍是一種流行的交易,但高盛董事總經理魯伯納(Scott Rubner)保存的一個模型顯示,今年前七個月交易商在抑制價格波動方面發揮了重要作用,但現在他們的倉位變化與此不同。研究資金流動已有20年的魯納上週四在一份報告中寫道:“市場波動加劇,不再平靜。這是新出現的。”

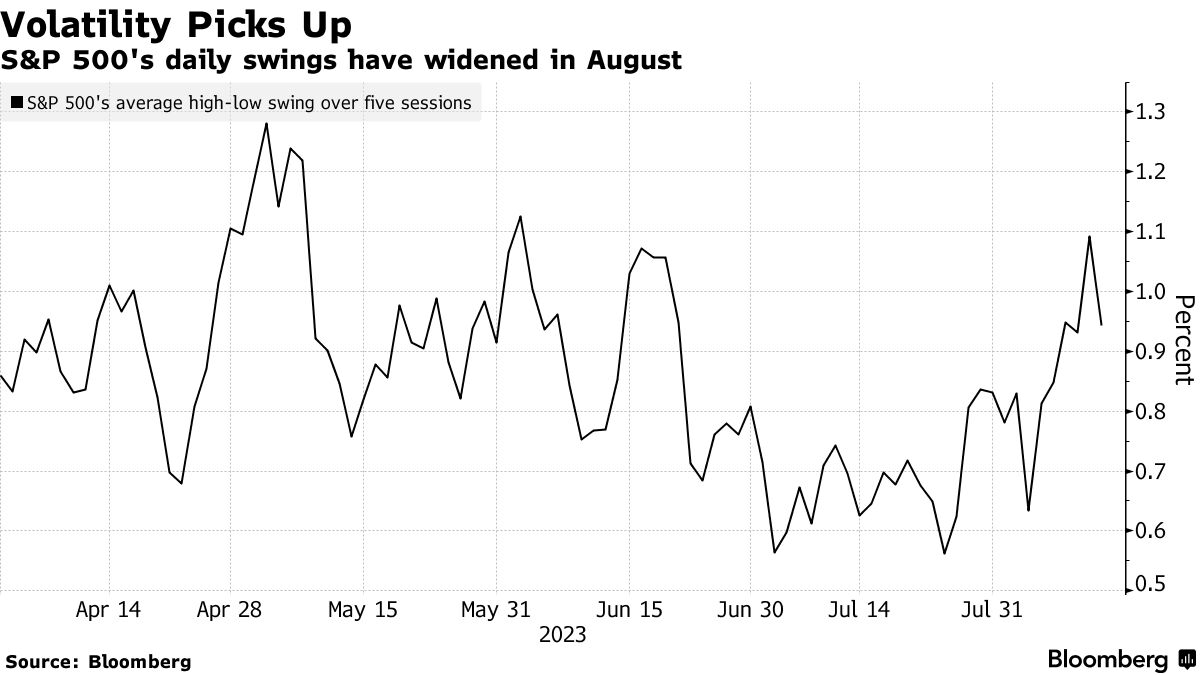

外媒彙編的數據顯示,在截至上週四的五個交易日中,標普500指數的平均盤中波動幅度爲1.1%,是去年6月以來的最大波動幅度。儘管與2022年的熊市相比,這種波動相形見絀,但它幾乎是兩週前日均波動的兩倍。美國銀行財富管理公司的中國全國投資策略師湯姆•海林(Tom Hainlin)表示:

“仍有可能出現軟著陸,也有可能出現消費者收縮等情況,從而導致企業利潤收縮。人們在這兩種結果範圍內交易,所以你就看到了這種推拉效應。”

在這個過程中,一個潛在的促進因素被衍生品術語稱爲gamma,即期權交易商必須賣出或買入的股票的理論價值,以對沖標的資產價格變化帶來的方向性風險。誠然,要想清楚瞭解龐大的衍生品市場與相關股票之間的相互作用並非易事。通常,建立在主觀假設基礎上的模型會得出不同的數字,說明在特定情況下做市商需要多少對沖。儘管這不是一門精確的科學,但這種分析提供了一個視角,讓我們得以瞭解複雜衍生品世界對現貨市場的潛在影響。

而現在,兩家被廣泛關注的華爾街交易部門正在對即將到來的潛在動盪發出警告,因爲期權交易商正在放棄他們的多頭gamma——這種狀態以前迫使他們逆市場主流趨勢而行,在股票上漲時賣出,反之亦然。

根據高盛的模型,該集團對標普500指數期權的敞口上週爲今年首次變爲負值,而對所有指數合約的空頭敞口爲去年10月以來最大。

由摩根士丹利的克里斯托弗•梅特利(Christopher Metli)領導的一個團隊也發現了這種轉變。他指出,交易商的風險敞口較幾周前下降了80%以上。該團隊觀察到,這種變化恰逢波動性拋售放緩——波動性拋售越來越多地受到出售看漲合約以獲取收入的ETF推動。摩根士丹利團隊表示,這一點,再加上目前槓桿ETF的活躍程度,意味著市場很容易受到更大波動的影響。他們寫道:“華爾街將在下跌時賣出,在上漲時買入。這可能是暫時的——但就目前而言,它讓市場自由波動”。

有跡象表明,在10個月28%的漲幅推動標普500指數的市盈率升至過去30年僅有兩次達到的高位後,交易員對推高股價猶豫不決。美國銀行援引EPFR Global的數據稱,專注於美國股市的基金三週來首次出現資金外流。

標普500指數8月份下跌近3%,創下3月份以來的最差開局。高盛的魯伯納表示,如果這種情況持續下去,可能會促使基於波動性和動量信號進行資產配置的系統性基金管理公司大量離場。由於今年美國股市穩步上漲,這些以規則爲基礎的基金紛紛買入股票,以波動爲目標的策略的倉位徘徊在近10年來的高點。大宗商品交易顧問(CTA)通過在期貨市場做多或做空來把握資產價格走勢,他們持有的股票太多了,以至於魯伯納表示,即便是小幅回調也會引發劇烈的平倉。

他說,值得關注的一個數據是標普500指數的50日移動均線。自今年3月銀行業危機爆發以來,這條現位於4438點附近的趨勢線從未被突破。他的模型顯示,若標普500指數跌破4278點附近的100日均線,CTA的中期動能可能轉爲負值。“這裏的主題是,如果我們開始走下坡路,會有一個基於倉位和基於規則的交易催化劑”,魯伯納寫道,“波動性是場上的一名球員,而不再是教練”。

在2023年的大部分時間裏,美國股市在波動性較低的情況下一路走高。即使在最近的上漲之後,衡量標普500指數期權成本的芝加哥期權交易所波動率指數(VIX)仍徘徊在其長期平均水平以下,有望迎來自2019年以來最平靜的一年。Unlimited首席投資官鮑勃•埃利奧特(Bob Elliott)表示,波動性進一步加劇可能引發避險熱潮,就像3月份銀行業動盪期間發生的那樣。許多投資者在年初採取了防禦策略,結果卻發現自己被拖入了一個有彈性的市場。Elliott表示:

“推動反彈的一個重要因素,尤其是在股市,是整體波動性較低導致人們願意在金融體系中承擔更多風險,但如果我們過渡到一個波動性更大的時期,就像我們在過去幾周看到的那樣,這可能會限制投資者願意對其頭寸施加的槓桿,並拖累資產價格,最終拖累經濟。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。