年中汽車產業上半年的銷售量轉正,帶給股價不錯的表現,不過七、八月之後股價開始盤頭下跌,除了受外匯紅利的日本豐田,其餘車廠8月股價都開始修正,汽車銷量排名第一的"大眾(福斯Volkswagen)"股價已創今年新低,從全球汽車品牌銷售量來看,目前並非來自於銷量減少的關係,而是"預期"。就業數據、消費信心指數都在下滑,不利消費性產品,利率維持高水位,貸款利率高的情 ...觀看完整圖文報告

群益美股CFD

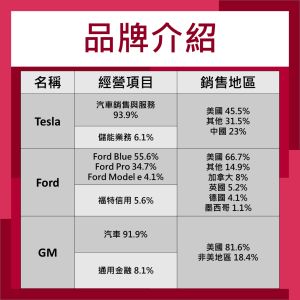

建立了圖文報告 各項經濟數據、 中國經濟、毛利,影響汽車產業

留言請登入帳號

1. 美國銀行:預計美聯儲11月將加息25個基點,預計從明年6月開始,美聯儲將以季度節奏進行降息美國銀行表示,美聯儲主席鮑威爾在傑克遜霍爾的講話顯得非常平衡,既有鷹派的成分,也有鴿派的成分,是一次“鷹鴿參半”的發言。在美國銀行看來,鮑威爾所表達的鷹派立場支持該機構對於美聯儲的加息節奏預期,即鮑威爾表示美國通脹依然過高,繼續對進一步加息的可能性持開放態度,強調美聯儲的決策依賴數據。美國銀行的經濟學家們在報告中表示,預計美聯儲11月將加息25個基點,2024年將長時間維持較高的基準利率,美國銀行對於降息的預期僅僅爲75個基點。美國銀行在報告中寫道:“我們仍然對11月再加息25個基點、明年最多降息7 ...

觀看完整精選文章

一項在近六年前引發美股市場崩盤、給投資者造成數十億美元損失的交易正在捲土重來。提供股票衍生品市場研究的機構Asym 500的創始人洛奇•菲什曼(Rocky Fishman)彙編的數據顯示,所謂的做空波動性交易在2023年已成爲系統性基金重要的賺錢工具。菲什曼估計,自今年年初以來,交易員通過押注與芝加哥期權交易所(Cboe)波動率指數(VIX)掛鉤的短期期貨可以獲得的回報率已接近100%(飆升速度比2017年還快),遠遠超過標普500指數的回報率。根據FactSet的數據,截至週二收盤,標普500指數今年迄今上漲了17%。2023年相對平靜的市場對於押注VIX指數衡量的隱含波動率將會下降的交易者 ...

觀看完整精選文章

輝達(NVIDIA)29日宣布與谷歌(Google)結盟,擴展在人工智慧(AI)技術的合作,激勵股價大漲4.2%至487.84美元,寫下該公司收盤新高紀錄,市值一舉衝破1.2兆美元。拜AI晶片需求暴增所賜,輝達市值在不到一年內急速增長近1兆美元。

輝達上周發布令人驚艷的財報與財測,帶動當天股價一度竄升至502.66美元,創盤中新高,不過在收盤時股價回落。

這家繪圖處理器(GPU)巨擘今年股價漲翻天,累計狂飆234%,成為標普500指數表現最佳的個股。臉書(FB)母公司Meta則位居在後,今年股價大漲148%,反觀標普500指數同期僅漲17%。

輝達行執行長黃仁勳29日現身谷歌雲 ...

觀看完整精選文章

英偉達今年的飆升令投資者興奮不已,但大量基金經理因其估值過高而特意避開——他們也因此受到了業績表現不及基準的懲罰。這家半導體公司的芯片爲ChatGPT等生成型人工智能提供支持,今年在人工智能熱潮的推動下,股價上漲了兩倍多。然而,與英偉達在關鍵股指中的權重相比,許多基金的持有量卻較少,使得它們更難超越基準估值的表現。基金對英偉達的持有低於股指權重截至週二,英偉達和其他六隻巨型股票——蘋果、微軟、Alphabet、亞馬遜、Meta和特斯拉貢獻了2023年標普500指數總回報率的73%。其中,僅英偉達就佔該指數回報率的14.9%。然而,基金經理對其中許多股票的配置不足,其中包括美國市值最大的蘋果公司 ...

觀看完整精選文章

在經歷了今年的火熱開局後,美股在8月份出現了下滑。而市場歷史表明,投資者在9月也可能難以站穩腳跟。CFRA首席投資策略師Sam Stovall表示,從歷史上看,標普500指數9月份的月平均回報率爲-0.73%,從1945年開始追溯到現在,9月份的月度平均回報率被認爲是最差的。 數據顯示,自1945年以來,標普500指數在9月份收漲的概率不到50%,而納斯達克指數自1971年以來平均表現最差的月份也是9月份。Stovall週一在報告中寫道,“由於美股在9月屢遭重挫,我們提醒投資者應爲標普500指數和納斯達克指數未來一個月可能出現令人失望的結果做好準備”。8月初,Carson Group首席市場策 ...

觀看完整精選文章

一位華爾街技術分析師表示,本週初股市似乎有望出現緩解性反彈,但從當前水平追漲的潛在回報仍然有限。上週五,美聯儲主席鮑威爾在傑克遜霍爾經濟研討會上保留了進一步加息的可能性,美股8月份連續第三週收跌。相對強度指數(RSI)指標凸顯了股市波動性的飆升。該指標衡量股指或股票近期價格變化的速度和幅度,以評估市場超買和超賣的情況。傳統上,當RSI高於70時,市場被視爲超買;低於30時,市場則被視爲超賣。下圖顯示,標普500指數期貨RSI在上週週中達到超買區域,然後在週四跌入超賣區域。美國市場研究刊物《7點報告研究》(Sevens Report Research)聯席編輯泰勒·裏奇(Tyler Richey ...

觀看完整精選文章

據高盛策略師稱,期權交易員和採用系統性策略的基金牢牢控制著美股,減輕了英偉達最新發布的重大財報等所謂基本面消息的影響。英偉達公佈大幅好於預期的財報後,股價漲勢未能持續,甚至拖累了市場其他股票,尤其是七大科技股,由此引發的波動率讓許多專業人士撓頭不已。高盛的董事總經理兼衍生品策略師斯科特·魯布納(Scott Rubner)表示:“在上週四市場交易中,我受到的衝擊比我在華爾街20年職業生涯中任何一個交易日都要多。”但魯布納認爲,一個簡單的原因就是:系統性基金和期權交易商在推動股市,因爲在通常比較慘淡的8月份,流動性本來就很稀缺。道瓊斯的數據顯示,8月通常是美國股票回報率最疲軟的月份。與此同時,期權 ...

觀看完整精選文章

上週,美股從三週連跌中回升,雖然英偉達發佈的財報和美聯儲主席鮑威爾在傑克遜霍爾的講話給市場帶來了一些波動,但人工智能熱潮抵消了債券收益率的上升帶來的不利影響。安聯投資管理公司的首席ETF市場策略師約翰·格拉恩(Johan Grahn)表示:“鮑威爾現在的處境是,他正試圖登頂一座高峯,但他不會一下就登頂。”“鮑威爾需要這些'數據雲’給他一個信號,讓他們知道工作是否已經完成,而我不相信9月之前他能知道這一點。”在鮑威爾講話之前,英偉達發佈了超出華爾街預期的財報。然而,分析師表示,這兩件事基本在意料之內,華爾街對此反應平平。本週,美聯儲首選的通脹衡量指標——7月份個人消費支出指數(PCE)和最新的月 ...

觀看完整精選文章

1. 摩根士丹利:預計7月核心PCE將小幅反彈,但仍低於今年早些時候摩根士丹利指出,我們預計7月份核心PCE爲0.27%,高於5月份的0.17%;年率將從6月份的4.1%反彈至4.3%,但仍低於今年早些時候的水平。整體PCE可能環比上漲0.27%,同比上漲3.3%。7月份個人收入可能增長0.25%,低於6月份的0.31%和5月份的0.46%。由於年亞馬遜Prime會員日的銷售強勁,個人支出料將加速增長。我們預計消費環比增長0.7%,6月爲0.6%。儲蓄率將從4.3%下降到4.0%。對於實際消費,我們預計增長0.37%。第三季度消費增速年率預計爲1.9%。2. 法國外貿銀行:美聯儲進一步加息的必 ...

觀看完整精選文章